La historia reciente de la administración pública de Quintana Roo se caracteriza, como lo hemos descrito, por la actuación inercial del gobierno que mediante la programación de procesos y la ausencia de metas establecidas con indicadores adjuntos efectuó asignaciones presupuestales a dependencias, entidades y organismos, bajo la lógica de justificación al desempeño.

Hay que tener en cuenta, no obstante, que el aparato gubernamental de la entidad forma parte de un sistema administrativo de carácter nacional que muchos gobiernos adoptaron, acoplando normativas que permitían esta situación a todas luces anómala; las acciones de gobierno se justificaban con el supuesto beneficio a la población, regulado por la ejecución del presupuesto. Aun con ello, destacan los avances realizados en materia de programación y evaluación en los que se detectan áreas de oportunidad de acuerdo a los nuevos lineamientos para la asignación, la clasificación y el ejercicio de los recursos públicos.

Alejarse del sistema inercial del gobierno no es una tarea sencilla, pero sí necesaria en el mediano y largo plazo, pues el ciclo presupuestario carece de mecanismos para evaluar los resultados obtenidos.

En todo México, a partir de la publicación de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) y la Ley General de Contabilidad Gubernamental (LGCG), se dio paso a modificaciones estructurales —dadas por las circunstancias propias del contexto— en el proceso de asignación presupuestal, con el único objetivo de que los recursos públicos encontraran justificación en los resultados obtenidos y no tan sólo en la programación de acciones. Lo anterior expone la necesidad de dar un mejor uso a los recursos públicos para que los gobiernos se comprometan a mejora la calidad de vida de la población.

La entrega de mejores bienes y servicios fue forzada coyunturalmente por la transparencia —que no la rendición de cuentas— para dignificar la tarea gubernamental. En el corto plazo, la iniciativa fue presentada con apuro y sin consciencia de la dificultad que implica transitar de un modelo de gobierno anquilosado y opaco a procesos transparentes y susceptibles de ser evaluados, traería al frente una lamentable realidad nacional: en México se podía ser transparentemente corrupto; el conocer en qué se gastan los recursos públicos generó mayor desconcierto en la población que legitimidad al gobierno; en conjunto, las consecuencias mencionadas no permitían garantizar mayores impactos positivos en la vida de los mexicanos.

El anterior estado de cosas hizo perentorio determinar lineamientos organizacionales orientados al cambio de modelos y a la transformación del sistema de gobierno, en el que los beneficios a la población fueran el referente válido para la asignación del presupuesto. A la larga, esos lineamientos cristalizaron en la Transparencia Presupuestaria, la cual es “una herramienta para presentar de manera comprensible, confiable y oportuna, datos e información sobre los procesos de planeación, programación, ejercicio, seguimiento y evaluación del presupuesto público”.

El debate se centró entonces en cómo conseguir los objetivos planteados, considerando que las herramientas de trabajo en la mayoría de los gobiernos nacionales se concibieron con base en un modelo que estaba mostrando ya serias fallas. La normativa establecida en la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) y la Ley General de Contabilidad Gubernamental (LGCG) dio paso a la implementación del Presupuesto con Base en Resultados (PbR) y el Sistema de Evaluación al Desempeño (SED), a fin de sustituir los Programas Operativos Anuales y con ellos la programación de procesos carentes de calidad en el gasto público, compromisos en la entrega de bienes y servicios, la transparencia y la efectiva rendición de cuentas, como se estipuló en el primer apartado del presente diagnóstico.

Evaluar el desempeño gubernamental será indispensable para vigilar la actuación del gobierno, a través de los programas y de las políticas públicas implementadas; la tarea fundamental es la construcción de indicadores estratégicos y de gestión con el fin de verificar que los resultados y las metas programadas sean congruentes con el ejercicio de los recursos y los beneficios obtenidos por la población.

Partiendo de lo anterior, el PbR-SED quedó sujeto a peritaje en cuanto a la implementación y adopción de la metodología por parte de los gobiernos en las 31 entidades y el Distrito Federal en el ejercicio fiscal del año 2010, de esta manera se efectuó una evaluación nacional en la que los diversos componentes considerados mostraron una realidad para todos palpable y justificable: la parálisis administrativa y el conformismo político habían sido los ingredientes necesarios para dar forma, en la mayoría de los casos, a gobiernos inoperantes que justificaban su actuación en la instauración de procesos exitosos pero sin resultados tangibles que redundara en una mejor calidad de vida de la población.

Presupuesto de Egresos de la Federación, Proyecto Versión Ciudadana 2015, Secretaría de Hacienda y Crédito Público, Transparencia Presupuestaria, Observatorio del Gasto.

El principio sostenido por la SHCP fue, durante la primera evaluación, que las entidades federativas y los municipios iniciaban un proceso complicado para transitar hacia un modelo presupuestario basado en resultados e indicadores de desempeño, por lo que se empezarían a notar transformaciones significativas en todas las administraciones y principalmente en la calidad de vida de la población. En este contexto, el estado de Quintana Roo fue clasificado en el grupo de entidades federativas que se encontraban en proceso de implementación del PbR-SED, por lo que ocupó el nada honroso penúltimo lugar nacional, lo que acusó falta de atención a los lineamientos en la materia, una deficiente organización administrativa con operación sustentada en procesos, carencia en sistemas de evaluación al desempeño, opacidad gubernamental y, por ende, baja calidad en la prestación de servicios a la población (ver gráficas 3.19, 3.20,3.21 y 3.22).

Un dato para comparar los resultados en la implementación del PbR/SED es el estado de Hidalgo, que registró en este rubro el 17% contra el 21% de la entidad durante el año 2010, por lo que fueron las dos entidades peor evaluadas y acreedoras de observaciones similares: inexistencia de un proyecto de ciudad y falta de alineación a la visión nacional 2030; carencia de estrategias, objetivos y metas en los instrumentos de planeación; opacidad en los productos (bienes y servicios) que pretendían generar los programas y acciones de gobierno para el bienestar de los ciudadanos; carencia de indicadores; la nula realización de análisis de riesgo fiscal respecto al cumplimiento de préstamos que la entidad había adquirido o compromisos de gasto obligatorio a largo plazo y, finalmente, que la oficina encargada de la planeación y evaluación no disponía de normas técnicas y metodologías de trabajo establecidas formalmente.

Además, al efectuar las evaluaciones correspondientes a los ejercicios fiscales de los años 2012, 2014, 2015 y 2016, se observó un comportamiento similar en los componentes considerados en la evaluación nacional para la implementación del PbR/SED en lo que respecta a Quintana Roo. La falta de planeación, transparencia y rendición de cuentas fueron el sello distintivo de este estado y, por añadidura, mostró deficiencias en los procesos de programación, evaluación, seguimiento y control.

Por otra parte, se destaca que durante la evaluación del año 2012 se logró el mayor avance registrado en la materia, considerando los tres criterios básicos de evaluación (PbR-SED-Transparencia), razón por la cual la entidad ocupó el lugar 12 a nivel nacional en la implementación de PbR/SED (ver gráfica 3.23).

A los anteriores resultados se agrega el hecho de que en los últimos ejercicios de evaluación -2014,2015 y 2016- se incorporaron nuevos criterios, entre los que se consideraron los relativos a las adquisiciones efectuadas por los gobiernos y la cantidad de recursos humanos con que cuenta, y entre los cuales se lleva a cabo el funcionamiento del ciclo presupuestario.

La inclusión de dichos criterios se hicieron de conformidad con lo estipulado por la Secretaría de Hacienda y Crédito Público, para conocer si los gobiernos implementaron medidas que permitieran garantizar que los procesos de adquisiciones, arrendamientos y servicios se realicen de manera transparente, eficiente, y en condiciones de competencia; así como también conocer en qué grado los gobierno locales han implementado medidas encaminadas a profesionalizar a los servidores públicos a través de un Servicio Civil de Carrera57 (ver gráficas 3.24 y 3.25).

Secretaría de Hacienda y Crédito Público.- Documento relativo al cumplimiento de las disposiciones contenidas en el párrafo tercero del artículo 80 de la Ley General de Contabilidad Gubernamental 2014.

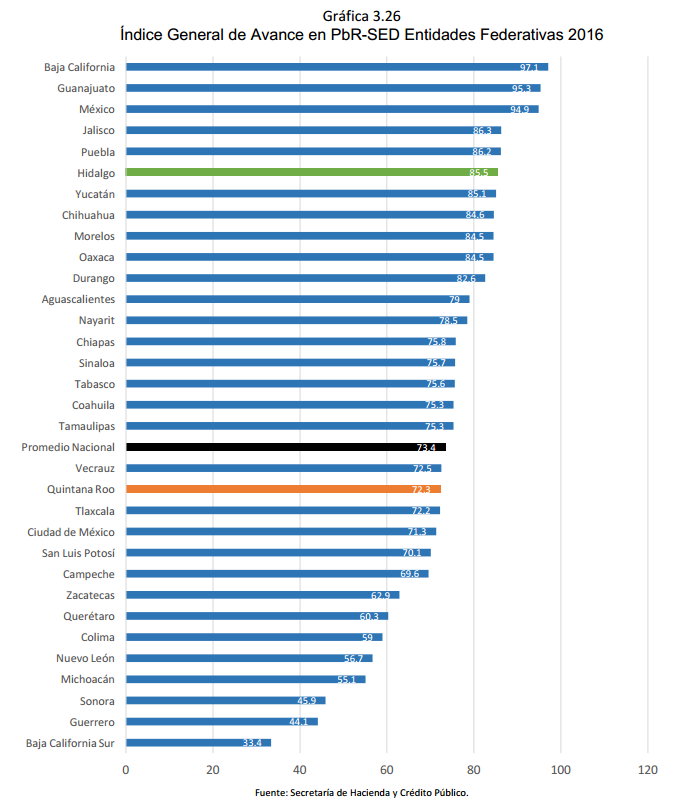

En la última evaluación hecha por la SHCP en 2016,58 Quintana Roo se ubicó por debajo del promedio nacional, ligeramente superado por Veracruz pero casi a la par que Tlaxcala. El lugar en que el estado se situó en esta tabla denota una aguda desestabilización organizacional al cierre administrativo del gobierno de Roberto Borge; estos resultados, aunados al cambio en la metodología de evaluación mediante la que se efectuó una variación en la ponderación por secciones y categorías para entidades federativas, posibilitaron detectar graves errores en los procesos correspondientes a la planeación, programación, presupuestación, evaluación, seguimiento y transparencia (ver gráfica 3.26).

Es indispensable, considerar la advertencia presentada por la SHCP con respecto a la evaluación 2016 en la cual estipula lo siguiente: “La edición 2016 del Diagnóstico de avance general de implementación de la política de PbR-SED adquiere especial singularidad con relación a los ejercicios de Diagnóstico que le anteceden. En este sentido, el Diagnóstico 2016 busca dar un paso más allá en la evaluación del proceso de consolidación del PbR-SED, pues en esta edición el enfoque se encuentra situado, en gran medida, en cómo los entes públicos, al contar con elementos suficientes para operar el PbR-SED, dan un uso estratégico a la información de desempeño durante todas las etapas del ciclo presupuestario […] Con base en lo anterior, y dado que no es factible realizar una comparación objetiva de los resultados 2016 respecto de los obtenidos en ejercicios anteriores, se presenta exclusivamente el avance de entidades federativas, con la información aportada por los entes públicos analizados en marzo del 2016”. Para conocer la variación en la ponderación de la evaluación 2016, se consultó el documento relativo al cumplimiento de las disposiciones contenidas en el párrafo tercero del artículo 80 de la Ley General de Contabilidad Gubernamental del 29 de abril de 2016, con atención especial en las páginas 13 y 14.

Como preámbulo a la presentación de las áreas de oportunidad detectadas en la materia, es pertinente tener presente la referencia de comparación postulada en la presentación de los resultados emitidos en el ejercicio 2010; el estado de Hidalgo se ubicó como la entidad con el menor avance en la implementación de PbR-SED con la consideración de tan sólo tres categorías, posterior a ello ha logrado mantenerse en los 10 primeros lugares, mientras que Quintana Roo tiende a la baja dentro de la misma evaluación.

A ese respecto se han detectado factores de riesgo para la consolidación del Presupuesto con base en Resultados y el Sistema de Evaluación al Desempeño, que a continuación se enuncia:

• Marco de planeación sin identificación de programas, objetivos y estrategias particulares y sin congruencia con las líneas de acción que, en conjunto, trazarán el camino a la consecución de metas.

• Carencia de metas en el corto, mediano y largo plazos; consecuentemente, tampoco se identificaron indicadores para la medición de las acciones emprendidas por la autoridad.

• Ejes de gobierno con limitaciones relativas a las funciones desempeñadas por las dependencias, las entidades y los organismos de la administración pública estatal.

• Falta de vinculación con los ciudadanos en los procesos de planeación, programación, evaluación y control.

• Desarticulación entre la asignación del gasto público, la priorización de acciones gubernamentales y los resultados obtenidos.

• Carencia de unidades específicas para evaluación al desempeño e inexistencia de Modelos de Evaluación al Desempeño y sistemas de indicadores.

• Falta de evaluaciones al desempeño gubernamental que se adjuntan a la asignación presupuestal del ejercicio fiscal inmediato.

• Ausencia de estrategias fiscales que justificaran cambios presupuestales y programáticos para la atención a las acciones emprendidas por los gobiernos.

• Inadecuada vinculación entre el Plan Estatal de Desarrollo y los programas sectoriales y los institucionales.

• En lo que respecta al marco jurídico, con alineación a lo establecido en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, se observó desactualización con respecto a los componentes del ciclo presupuestario (en el lenguaje administrativo la ley ampara la utilización de Programas Operativo Anuales).

• Programas de capacitación en materia de PbR/SED limitados a contenido teórico, sin considerar la permanencia ni la vinculación con todas las etapas que conforman el ciclo presupuestario.

Por lo tanto, el reto consiste en el fortalecimiento administrativo y organizacional en materia de planeación y evaluación, los cuales actualmente representan una debilidad institucional y repercuten, por citar un ejemplo, en omitir o en no justificar programáticamente el endeudamiento público del que hoy es objeto el gobierno quintanarroense, que contribuye con ello a la pérdida progresiva de confianza por parte de los ciudadanos hacia sus autoridades.

Para resarcir la situación explicada, el nuevo modelo de gobierno deberá actuar con responsabilidad, método, orden y control, así como proponerse consolidar el modelo de Presupuesto basado en Resultado y el Sistema de Evaluación al Desempeño que permita organizar, sistematizar, programar y controlar las acciones administrativas bajo un ejercicio responsable del presupuesto público.

Véase la Ley de Planeación para el Desarrollo del Estado de Quintana Roo. A manera de ejemplo se puede consultar en el Capítulo Segundo, Artículo 24, Apartado b) Punto 6, que uno de los elementos del Sistema Estatal de Planeación son los Programas Operativos Anuales Estatales y Municipales. Asimismo, esta ley considera en su Artículo 31 que dentro de las atribuciones del Consejo de Planeación Estatal se encuentra la de “Aprobar los Programas Operativos Anuales de las Administración Pública Estatal”