El quehacer de las instituciones se transforma a la par que la sociedad: la posibilidad de respuesta institucional es proporcional al constante flujo de demandas de solución a diversas necesidades y a las percepciones de la sociedad, lo que obliga a los gobiernos a efectuar un análisis puntual de los recursos de los que las instituciones disponen para hacer frente a los problemas de carácter público.

La adaptabilidad de las instituciones puede darse a partir de una coyuntura en particular, que condicione y modifique sus acciones; para tal efecto la estabilidad financiera será determinante para orientar el rumbo del accionar gubernamental y para establecer la relación de trabajo con la sociedad.

En México, el manejo de las finanzas públicas es considerado un catalizador de las transformaciones sociales, pues el dispendio de recursos públicos, la falta de orden y la opacidad en la asignación de estos conduce a la desaprobación de las acciones de los gobiernos y provoca serios cuestionamientos de los resultados que se alcanzan, todo lo cual obliga a los gobiernos a rehuir la transparencia e incumplir el principio de máxima publicidad para contrarrestar sus efectos; la tónica para contrarrestar esto es justificar la racionalidad administrativa, así como establecer mejores formas de planear y ejercer el dinero público.

Tanto este apartado, como el que le antecedió, tiene fundamento en las reformas al artículo 6o. constitucional, en el que el principio de máxima publicidad quedó establecido, con el fin de que cualquier persona tenga el derecho de conocer cómo se gastan los recursos públicos y cuáles son las acciones de gobierno; y, al mismo tiempo, obliga a todas las instituciones a dar respuesta efectiva y pronta a tales cuestionamientos. Aunado a ello, durante el año 2016 fue publicada en el Diario Oficial de la Federación la nueva Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, mediante la que se establecen ordenamientos en materia de responsabilidad hacendaria que tienen por objeto el manejo sostenible de las finanzas públicas.

Quintana Roo representa la antítesis de los principios de responsabilidad hacendaria, al registrar un alto endeudamiento sin clara justificación en la utilización de los recursos y su incremento sustancial durante el último sexenio, además de la deuda de corto plazo, que contraviene el correcto manejo de los recursos públicos.

De lo anterior se deduce que el manejo de las finanzas públicas se aparejó con el endeudamiento acelerado, al amparo de la opacidad, que impidió la racionalidad administrativa y la rentabilidad en las inversiones; eso afectó las participaciones federales y comprometió la estabilidad de las finanzas públicas.

Aunado a ello, se debe considerar que la normativa para la regulación del endeudamiento es de fecha reciente y su aplicación exige modificaciones en los estatutos locales, pues la debilidad legislativa e institucional que prevalece en la entidad se refleja en la apertura para la contratación de deuda pública para el financiamiento de inversiones públicas productivas o desastres naturales, que en la mayoría de los casos nunca garantiza el registro adecuado de dichas obligaciones, así como fuentes de pago certeras.

El siguiente subcapítulo del Diagnóstico Causal evalúa la situación de las finanzas públicas del estado de Quintana Roo. Lo primero que hay que observar es que la tendencia histórica al endeudamiento no es propia de una sola administración, la cual además ha sido protegida por un marco de actuación institucional que ha permitido esa práctica, tanto en el contexto nacional como en el local. Esto ha derivado en la inexistencia de mecanismos de control y evaluación en la asignación y el ejercicio de recursos públicos. Por otro lado, la perspectiva del análisis técnico con apoyo de fuentes oficiales de información presenta la situación actual de las finanzas públicas, considerando la gestión del último sexenio de gobierno, el cual será el punto de referencia para proponer estrategias de acción en el corto y mediano plazos.

Situación de las Finanzas Públicas de Quintana Roo (perspectiva técnica)

Ingresos

Según la Ley de Ingresos del estado de Quintana Roo,44 para el ejercicio fiscal 2016 el estado recibió ingresos por un monto total de $24,485,736,208.00 (Veinticuatro mil cuatrocientos ochenta y cinco millones setecientos treinta y seis mil doscientos ocho pesos). El origen de esos ingresos parte de tres fuentes de financiamiento: los ingresos propios, los derivados de participaciones y aportaciones federales, como los que son producto de la coordinación fiscal y otros convenios establecidos con la federación. Así, la autonomía financiera del estado con respecto a los recursos federales fue de 16% (ver gráfica 3.10).

DECRETO número 368 por el que se aprueba la Ley de Ingresos del Estado de Quintana Roo para el ejercicio fiscal 2016.

Ingresos propios

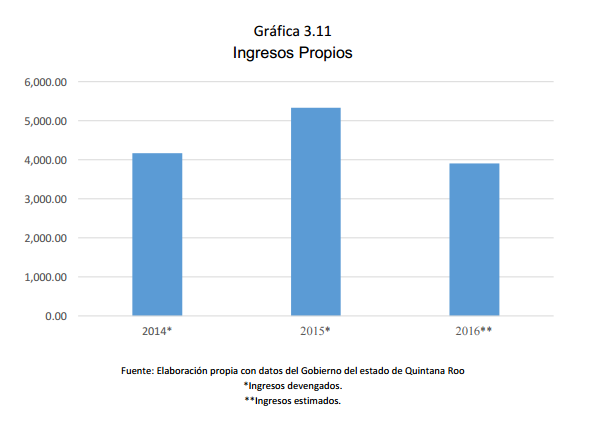

Los ingresos propios del estado ascienden a $3,911,777,730.00 (tres mil novecientos once millones setecientos setenta y siete mil setecientos treinta pesos), de los cuales el 49% proviene de impuestos, 23% de aprovechamientos, 21% por derechos y 7% por concepto de productos. Entre los conceptos más representativos en materia de ingresos propios destacan el impuesto derivado de la nómina, los aprovechamientos de tipo corriente (ISAN, aprovechamientos diversos, entre otros) y el impuesto sobre la producción, el consumo y las transacciones. Cabe mencionar que, de éste último, el impuesto al hospedaje representa el 86%.

De acuerdo con el comportamiento histórico de los ingresos propios,45 durante 2015 éstos crecieron 28% con respecto al ejercicio 2014; por su parte, las cifras proyectadas a 2016 muestran una disminución de 27% (ver gráfica 3.11).

Estado de Actividades del 1 de enero al 31 de diciembre de 2015 y Ejercicio Fiscal de 2014 (pesos), Gobierno del Estado Libre y Soberano de Quintana Roo.

Ingresos federales

Los ingresos que recibió el estado de Quintana Roo derivados de la coordinación fiscal representaron el 69% del total de sus ingresos. En materia de Participaciones, para el ejercicio 2016 Quintana Roo estimó recibir ingresos por la cantidad de $8,015,403,232.00 (Ocho mil quince millones cuatrocientos tres mil doscientos treinta y dos pesos), es decir, 4% menos con respecto a lo recibido en el ejercicio 2015.46 Se debe precisar que dada la naturaleza multivariable de la Recaudación Federal Participable, ésta puede incrementarse o disminuir a lo largo del ejercicio fiscal en curso (ver gráfica 3.12).

En este sentido, hay ciertos factores en el contexto nacional determinantes del comportamiento de las participaciones en las entidades federativas:

• Fondo General de Participaciones: Su comportamiento se explica por las variaciones del PIB entre los dos últimos años que da a conocer el INEGI para cada entidad federativa, así como el comportamiento de la recaudación de impuestos y derechos locales de la entidad y reportados a la SHCP de los últimos tres ejercicios fiscales (agua y predial, respectivamente), así como aquellos que se recauden a nivel estatal,47 así como la última información oficial de población para la entidad.

• Fondo de Fomento Municipal: Como elemento determinante del comportamiento de dicho fondo se encuentra la recaudación de impuestos y derechos locales de la entidad y reportados a la SHCP de los últimos tres ejercicios fiscales (agua y predial, respectivamente).

• Fondo de Fiscalización y Recaudación: Depende de las cifras que dé a conocer el Servicio de Administración Tributaria, la información del Producto Interno Bruto de la entidad, la recaudación de impuestos y derechos locales informados a la SHCP, así como la última información oficial de población para la entidad.

• ISR: La reforma a la Ley de Coordinación Fiscal del 09-12-2013 que entró en vigor el 1 de enero de 2015 establece que, a partir de esta fecha, las entidades adheridas al Sistema Nacional de Coordinación Fiscal

Informes mensuales al Congreso, Participaciones pagadas a entidades Federativas, enerodiciembre de 2015, Secretaría de Hacienda y Crédito Público. 47 Instituto Nacional de Estadística y Geografía.

participarán al 100% de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la Federación.48

• Impuesto Especial sobre Producción y Servicios (artículo 2 A fracción II): El monto asignado a las entidades federativas está en función del consumo efectuado en su territorio, de acuerdo con la información que Petróleos Mexicanos y los demás permisionarios para el expendio al público y la distribución de gasolinas y diésel proporcione a la Secretaría de Hacienda y Crédito Público.

• Fondo de Compensación (artículo 2 A fracción II): 2/11 del total recaudado de la aplicación de las cuotas se distribuye entre las diez entidades federativas con menor nivel de PIB per cápita no minero y no petrolero.49

Correspondiente al salario del personal que preste o desempeñe un servicio personal subordinado en las dependencias de la entidad federativa, del municipio o demarcación territorial del Distrito Federal, así como en sus respectivos organismos autónomos y entidades paraestatales y paramunicipales, siempre que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales, de acuerdo al artículo 3-B de la Ley de Coordinación Fiscal. 49 Resultado de la diferencia entre el PIB estatal total y el PIB minero, incluidos todos los rubros contenidos en éste.

En materia de Aportaciones Federales, Quintana Roo estimó recibir para el ejercicio 2016 la cantidad de $8,793,891,034.00 (Ocho mil setecientos noventa y tres millones ochocientos noventa y un mil treinta y cuatro pesos), lo que representaba el 52% del total de ingresos derivados de la coordinación fiscal. La distribución porcentual de dichos recursos se concentró principalmente en el Fondo de Aportaciones para la Nómina Educativa y el Gasto Operativo y el Fondo de Aportaciones para los Servicios de Salud (ver gráfica 3.13).

FONE: Fondo de Aportaciones para la Nómina Educativa y el Gasto Operativo; FASSA: Fondo de Aportaciones para los Servicios de Salud; FAIS: Fondo de Aportaciones para la Infraestructura Social; FAM: Fondo de Aportaciones Múltiples; FAFM: Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones del Distrito Federal; FASP: Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal; FAETA: Fondo de Aportaciones para la Educación Tecnológica y de Adultos; FAFEF: Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas.

En términos generales, las aportaciones que recibió el estado en el ejercicio 2015 tuvieron un crecimiento real de 14.6%, con incrementos particulares en el caso del FONE, cuyo crecimiento real fue de 26.0%, el FASSA 5.8%, el FASP 3.1% y el FAETA 1.9%. De acuerdo con los informes de la SHCP,50 al mes de agosto de 201651 el estado recibió la cantidad de 5,729.8 millones de pesos por concepto de Aportaciones, lo que representa un decremento del 0.3% con respecto al mismo periodo de 2015.

Convenios

Se estima que en el ejercicio 2016 el gobierno del estado recibió el 15% de sus ingresos provenientes de convenios, lo que equivale a $3,764,664,212.00 (Tres mil setecientos sesenta y cuatro millones seiscientos sesenta y cuatro mil doscientos doce pesos). Los convenios antes mencionados están divididos en dos rubros: aportaciones especiales federales, los cuales representan el 92% e ingresos para universidades del estado, que representan el 8% restante.

Cabe señalar que dichos convenios están sujetos a la disponibilidad de los recursos por parte de la federación, por lo que ante los ajustes presupuestales se han afectado programas de subsidios, así como en el rubro de Comunicaciones y Transportes, adicionalmente se han realizado ajustes a los programas y proyectos de inversión y cancelación de otros, incluso para aquellos inscritos en la Cartera de Inversión. Esto se ha visto reflejado en una disminución de $238.6 millones de pesos para el estado de Quintana Roo.52

Egresos

De acuerdo con el Presupuesto de Egresos para el Ejercicio Fiscal 2016, el estado de Quintana Roo tuvo un gasto total de $24,485,736,208.00 (Veinticuatro mil cuatrocientos ochenta y cinco millones setecientos treinta y seis mil doscientos ocho pesos), de los cuales 78%, que ascendió a $19,075,118,966.00 (Diecinueve mil setenta y cinco millones, ciento dieciocho mil novecientos sesenta y seis pesos) corresponde a gasto programable, y 22%, que ascendió a $5,410,617,242.00 (Cinco mil cuatrocientos diez millones seiscientos diecisiete mil doscientos cuarenta y dos pesos) correspondió al gasto no programable.

50 Informes de las Finanzas Públicas y Deuda Pública, Enero-Agosto de 2016. Secretaría de Hacienda y Crédito Público. 51 Considera el periodo enero-agosto. 52 CEFP con datos de la SHCP

Gasto programable

En cuanto a la distribución del gasto programable, éste se destina en cuatro rubros: (ver gráfica 3.14):

• Ramos administrativos; • Ramo General de Bienes Muebles;

• Ramo General de Inversión Pública, y

• Ramo General de Reserva de Contingencia.

Respecto al gasto en materia de Ramos Administrativos, el 97.8% de éste se concentra en el Poder Legislativo (2.8%), el Poder Judicial (2.9%), las Dependencias (23.2%) y las Entidades Paraestatales (68.9%). El monto que concentran estas dos últimas asciende a $14,963,757,154.00 (Catorce mil novecientos sesenta y tres millones setecientos cincuenta y siete mil ciento cincuenta y cuatro pesos).

Los recursos destinados a las Dependencias ascienden a $3,766,973,192.00 (Tres mil setecientos sesenta y seis millones novecientos setenta y tres mil ciento noventa y dos pesos), los cuales se distribuyen en un total de 16 dependencias, donde el 62% se concentra en cuatro de éstas: Secretaría de Finanzas y Planeación, Oficialía Mayor, Procuraduría General del Estado y la Secretaría de Seguridad Pública (ver tabla 3.2).

De acuerdo con el Presupuesto de Egresos 2016, el estado de Quintana Roo cuenta con 29 Entidades Paraestatales, las cuales tuvieron asignado para dicho ejercicio fiscal la cantidad de $11,196,783,960.00 (Once mil ciento noventa y seis millones setecientos ochenta y tres mil novecientos sesenta pesos), donde 71.9% se concentró en Servicios Educativos de Quintana Roo y Servicios Estatales de Salud.

La fuente de financiamiento de las Entidades Paraestatales del gobierno se encuentra principalmente en las Aportaciones Federales, particularmente en el FONE, FAETA y FAM, así como en los ingresos propios derivados del impuesto sobre la nómina (ver tabla 3.3).

Gasto no programable

El gasto no programable del gobierno está dividido en dos vertientes: el 36% está asignado para cubrir las obligaciones derivadas de la deuda pública y su servicio, mientras que el 64% restante son los recursos previstos a municipios por concepto de Participaciones y Aportaciones.

Situación de la deuda pública

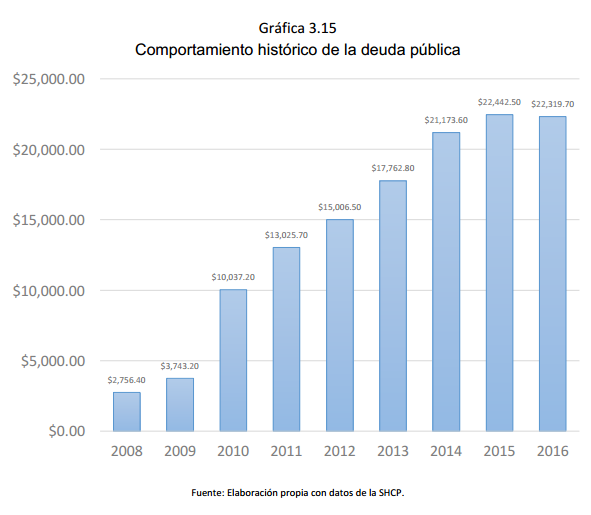

A partir del análisis del comportamiento de la deuda se advierten movimientos drásticos en el manejo de ésta y se observa que entre 2009 y 2010 la deuda se incrementó 168%, y entre 2010 y 2015 la deuda creció en promedio 18% anual, lo que ha posicionado al Estado en la novena entidad con más deuda del país, encontrándose 36% arriba del promedio nacional (ver gráfica 3.15).

De acuerdo con datos de la SHCP, al mes de septiembre de 2016, el saldo de la deuda asciende a 22,319.7 mdp más la contratación del financiamiento a través del esquema de Bono Cupón Cero por 262.9 mdp, que refleja un total de obligaciones por 22,582.6 mdp (ver tabla 3.4).

Las obligaciones financieras de largo plazo asumidas por el estado están garantizadas en su totalidad por el Fondo General de Participaciones. En este sentido, la deuda contratada representa un 250.3% de sus participaciones, esto quiere decir que para liquidar la deuda la entidad necesitaría destinar el 100% de sus participaciones que le corresponde recibir durante dos años y medio.

Cabe destacar que Quintana Roo es la segunda entidad de México más endeuda en relación con su Producto Interno Bruto Estatal (PIBE), en relación de 8%, en tanto su deuda representa el 94.1% de los ingresos totales del estado.

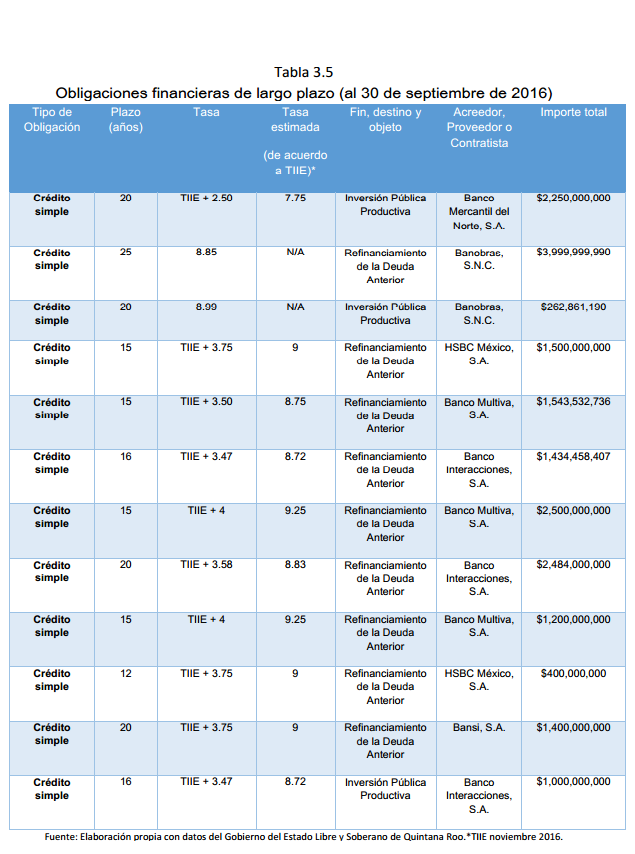

De acuerdo a la información de obligaciones pagadas o garantizadas con fondos federales, la deuda pública del estado se compone de doce créditos, de los cuales tres fueron destinados a inversión pública productiva, mientras que nueve créditos se destinaron al refinanciamiento de deuda (ver tabla 3.5).

Las obligaciones tienen cinco plazos contratados: 12 años (un crédito), 15 años (cuatro créditos), 16 años (dos créditos), 20 años (cuatro créditos) y 25 años (un crédito). Asimismo, hay seis acreedores para las obligaciones financieras de largo plazo: el Banco Mercantil del Norte, S.A., Banobras, S.N.C., HSBC México, S.A., Banco Multiva, S.A., Banco Interacciones, S.A., y Bansi, S.A.

En términos generales, las condiciones financieras en las que se encuentran los créditos del gobierno del estado lo han dejado expuesto a las externalidades del entorno económico actual, lo que representa una amenaza a la liquidez del estado y compromete su capacidad financiera. De acuerdo con la SHCP, la tasa de interés promedio ponderada de la entidad al tercer trimestre del año es de 8.2%, superior al promedio nacional de 6.5% (ver gráfica 3.16).

Toda vez que más del 80% de los créditos contratados toman como referencia la Tasa de Interés Interbancaria de Equilibrio (TIIE) más una sobretasa, los intereses de la deuda se incrementarán ante las decisiones de política monetaria, que respondiendo a los efectos de factores tanto internos como externos que podrían tener sobre la evolución de la inflación y sus expectativas, ha hecho que el Banco de México alerte sobre el riesgo para la inflación y sus expectativas derivado de la posibilidad de que la depreciación de la moneda nacional persistiera o se acentuara, por lo que en respuesta a la volatilidad de los mercados financieros internacionales, al deterioro del entorno externo y los fuertes movimientos del tipo de cambio, la Junta de Gobierno del Banco de México ha decidido aumentar la TIIE.

Actualmente, la tasa de interés objetivo publicada por el Banco de México al 17 de noviembre de 2016 es de 5.25%, la cual al 16 de diciembre de 2015 se ubicaba en 3.00%, por lo que se ha incrementado en cinco ocasiones (ver gráfica 3.17).

El Presupuesto de Egresos 2016 establece que se destinarán $1,925,067,773.00 (Mil novecientos veinticinco millones sesenta y siete mil setecientos setenta y tres pesos) para el pago de la deuda, lo que representa el 8% del total de los egresos del estado. Históricamente el presupuesto asignado para el pago de la deuda ha tenido oscilaciones considerables; no obstante, los importes presupuestados pueden sufrir modificaciones a lo largo del ejercicio fiscal, ya sea como ampliación o como reducción de éstos (ver tabla 3.6).

De los 12 créditos vigentes, de acuerdo con el Estado Analítico de la Deuda y Otros Pasivos, al 30 de septiembre de 2016 había cuatro créditos a los cuales no se les ha realizado ningún pago a capital, por lo que una vez concluidos los periodos de gracia se incrementarán los requerimientos financieros del estado para poder cumplir con las obligaciones contraídas. Asimismo, pese a los importes históricos presupuestados, de acuerdo al saldo reflejado al tercer trimestre del año, estos únicamente han disminuido 4% (ver tabla 3.7).

De acuerdo con la Ley de Disciplina Financiera en materia de contratación de obligaciones a corto plazo,53 las entidades federativas y los municipios pueden hacer uso de ésta sin autorización de legislatura local, siempre y cuando cumplan con las condiciones establecidas en la ley y deberán ser destinadas exclusivamente a cubrir necesidades de corto plazo como insuficiencias de liquidez de carácter temporal. Dichas obligaciones no pueden ser objeto de refinanciamiento o de reestructura a plazos mayores a un año, salvo en el caso de las obligaciones destinadas a inversión pública.

53 Artículo 30, fracciones I-IV, Ley de Disciplina Financiera.

En materia de deuda a corto plazo, el gobierno de Quintana Roo ha hecho uso de este instrumento para financiarse; no obstante, los saldos finales54 no reflejan las variaciones reales de contratación y pago de ésta. Ejemplo de ello es el comportamiento del ejercicio fiscal 2013, cuyos saldos fueron los siguientes: Primer trimestre, $2,688 mdp; segundo trimestre, $3,963.9 mdp; tercer trimestre, $814 mdp; y el saldo final al cuarto trimestre, $350 mdp.

Durante lo que va del ejercicio fiscal 2016 se hizo uso de este instrumento; sin embargo, de conformidad con lo establecido en la Ley,55 las obligaciones a corto plazo deberán quedar totalmente pagadas a más tardar tres meses antes de que concluya el periodo de gobierno de la administración correspondiente, por lo que el saldo al tercer trimestre de 2016 es de $0.00 (ver tabla 3.8).

Dadas las condiciones financieras en las que se encuentra Quintana Roo, en junio de 2016 la agencia Fitch Ratings lo calificó con BB con perspectiva Estable, lo cual significa un elevado riesgo de incumplimiento del pago; además, la capacidad de pago sigue siendo más vulnerable al cambio económico adverso con el paso del tiempo (ver gráfica 3.18).

Al 31 de diciembre de cada ejercicio fiscal. 55 Ley de Disciplina Financiera.